人気記事ランキング

-

経営ノウハウ

2022.12.28

売上1億円を超えた社長が陥りがちな失敗事例とその対策

-

経営ノウハウ

2021.06.15

中小企業の経営会議のあるべき姿

-

代表コラム

2021.07.20

中小企業経営者が身に付けるべきタイムマネジメントの技術

税務顧問

2022.10.27

262 views

※この記事は約5分で読めます。

令和5年10月1日より、いよいよインボイス制度が導入されます。本コラムではインボイス制度について、押さえるべきポイントを簡単にわかりやすく解説します!

※本コラムは令和4年10月21日時点の情報を基に記載しております。今後、税法の改正等により変更がある可能性がありますので、その点はご了承ください。

目次

インボイス制度とは、税法用語で「適格請求書等保存方式」のことを言います。

では、インボイス(適格請求書等)とは何でしょうか。簡単に言えば、インボイスとは消費税を証明する書類です。売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

インボイス制度の導入により売手側、買手側それぞれの立場からの対応が必要となります。

<売手側の対応>

売手の登録事業者※1は、買手の課税事業者※2から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側の対応>

買手は仕入税額控除※3の適用を受けるために、原則として、売手の登録事業者から交付を受けたインボイスの保存が必要となります。

ではインボイスの開始に向けて何をしたらよいのでしょうか?下記の3点からスタートしましょう!

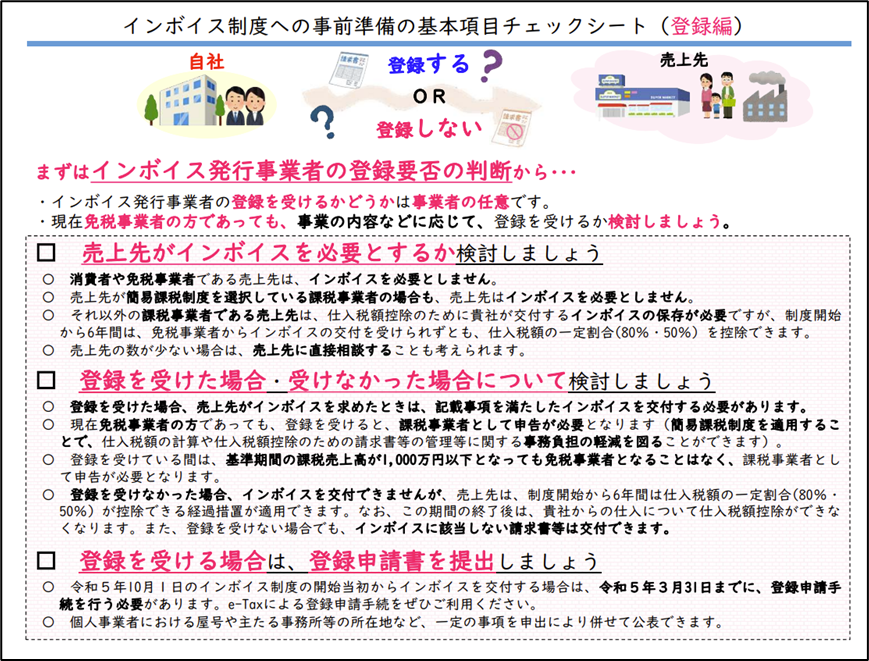

1)インボイス事業者として登録するかを判定する

インボイス発行事業者として登録するかどうかは事業者の任意です。まずは、自社がインボイス発行事業者として登録する必要があるのか判定しましょう。

本コラムにおいては、その判定については字数の都合上割愛しますが、国税庁のHPに「インボイス制度への事前準備の基本項目チェックシート」という資料がありますので、そちらをご覧いただくとわかりやすいです。

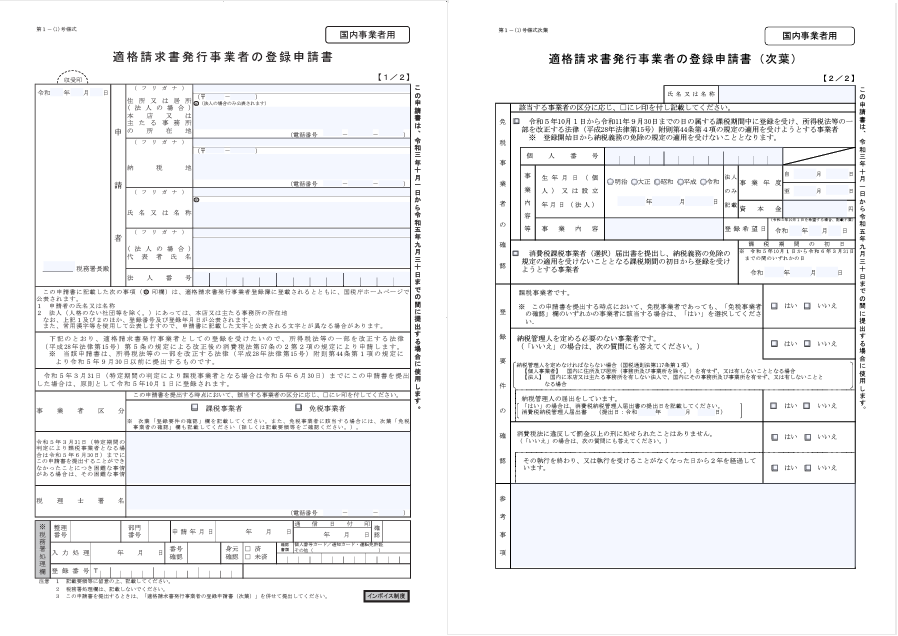

2)適格請求書発行事業者の登録申請をする

インボイスを発行すると決めたら、登録申請をしましょう。

適格請求書(インボイス)を交付するためには、納税地を所轄する税務署長に対して登録申請書を提出し、適格請求書発行事業者になる必要があります。

税務署における審査を経て、適格請求書発行事業者として登録されると、登録番号や公表情報等の記載された「登録通知書」が送付されます。

令和5年10月1日のインボイス制度開始に間に合うように登録を受けるためには、原則として令和5年3月31日までに提出する必要があります。また、登録完了までに2週間~1か月程度かかりますので、余裕をもって登録手続きをしてください。

なお、登録申請書は国税庁のHPよりダウンロード可能です。顧問税理士の先生がいる場合には、代理対応してもらえることもありますので確認してみましょう。

3)自社でインボイスを発行できるよう準備する

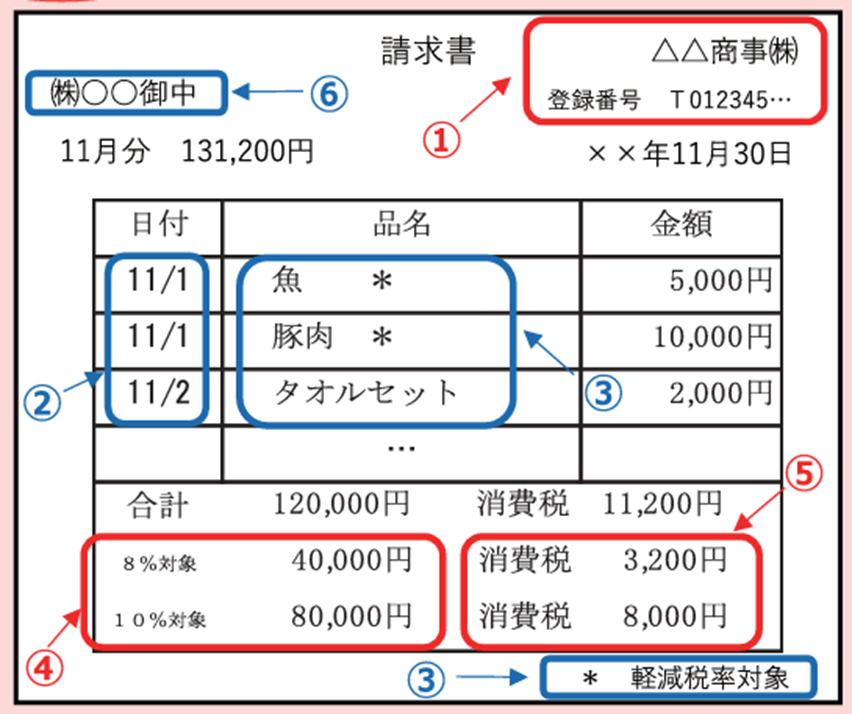

以下の画像は、国税庁が示しているインボイスの例です。

画像のとおり、インボイスには下記6点を記載する必要があります。

(※太字が従来の請求書からインボイスへの移行に伴って追加された記載事項です。)

日頃使っている請求書のフォーマットやシステムを確認し、これらの項目が掲載できるよう準備を進めましょう。

令和5年10月1日から、インボイス制度が開始します。インボイスを発行するには、インボイス発行事業者として登録しなければ発行することができません。また、インボイスの写しの保存も必要になります。

登録や準備には一定の時間を要しますので、事前にしっかり準備をし、インボイス制度のスタートに備えましょう。

最後までお読みいただきありがとうございました!

執筆者:井澤 丈敏

監修:税理士法人ブラザシップ 公認会計士・税理士 松原 潤

※1:登録事業者とは…インボイスを発行するには、インボイス発行事業者の届出が必要です。届出をして、税務署からの承認を受けた事業者のことを登録事業者と呼びます。

※2:課税事業者とは…消費税法において、一定の要件を満たした事業者は消費税の納付が免除されます。このような事業者のことを免税事業者といいますが、一方で、消費税の納付義務が発生する事業者のことを課税事業者と呼びます。

※3:仕入税額控除とは…消費税法において、企業は顧客から売上をあげるときに顧客から預かった消費税から、自社が支払った費用にかかった消費税を控除した金額を納付します(原則)。その控除を認める制度が仕入税額控除です。詳しくは別の回のコラムで説明します。