2023/12/27

【令和6年1月~】電子帳簿保存法、クラウド会計freeeでの対応は?【税理士監修】

はじめまして。freee会計専門の税理士法人ブラザシップです。

本記事では「クラウド会計freee」を利用した改正電子帳簿保存法への対応方法をまとめましたので、ぜひ参考にしてください。

※1:本記事では令和6年1月1日以降の制度に対応する方法について記載しています。令和5年12月以前の制度内容とは一部異なりますので、ご注意ください。

※2:本記事の内容は令和5年12月27日時点の情報を基に記載しています。今後、税法の改正等により変更がある可能性がありますので、何卒ご了承ください。

目次

電子帳簿保存法とは?

各税法で原則として紙での保存が義務付けられている帳簿書類について、一定の要件を満たした上で電子データによる保存を可能とする法律です。

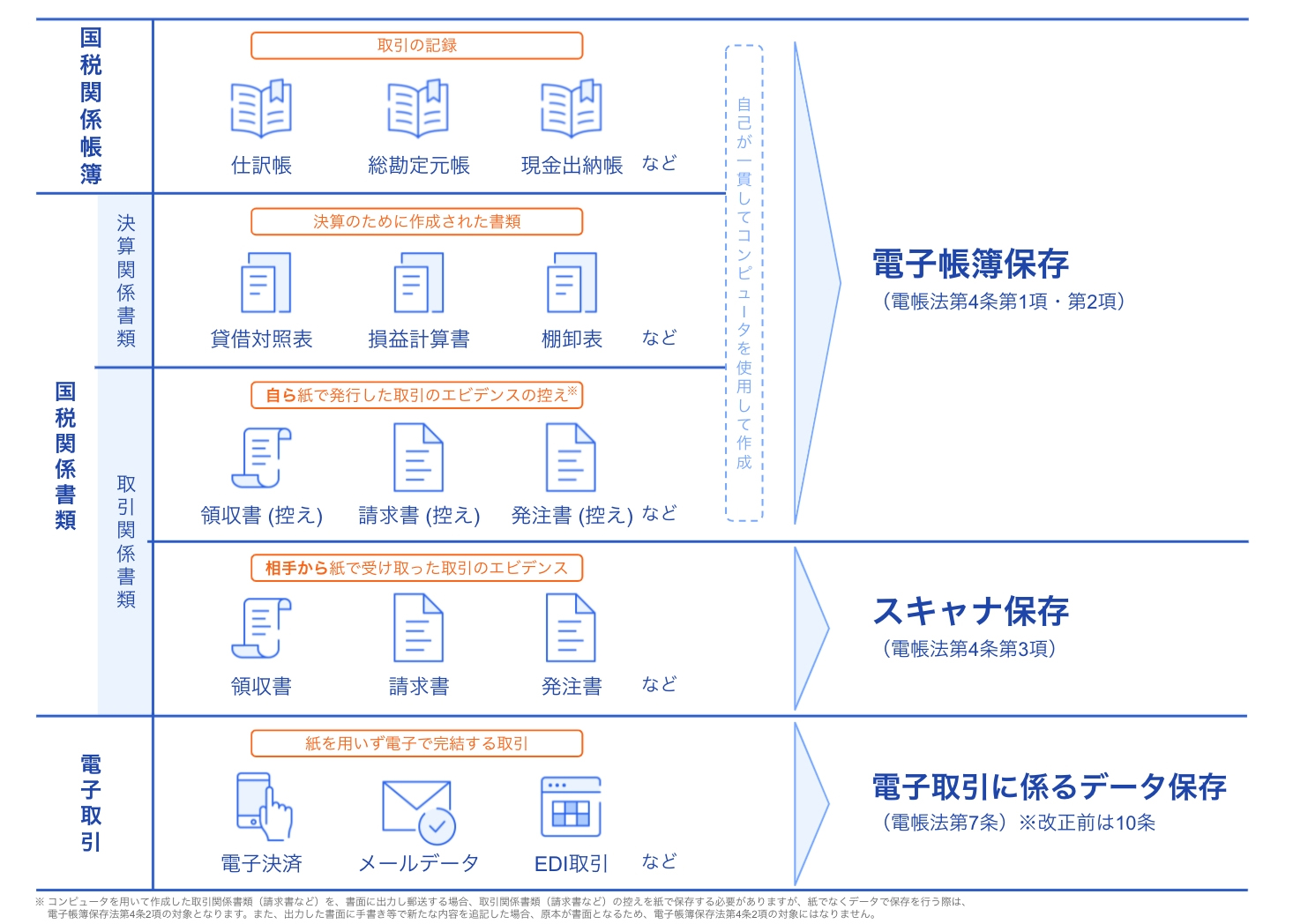

電子帳簿保存法の3つの区分

電子帳簿保存法には以下の3つの区分があります。

区分①…電子帳簿等保存(任意)

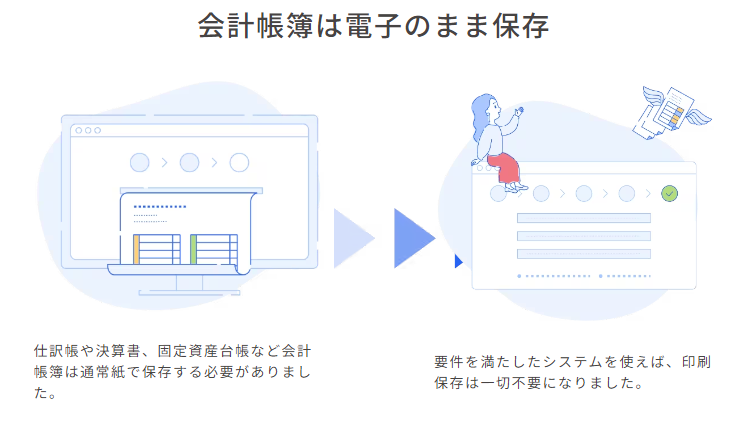

仕訳帳や決算書、固定資産台帳などの会計帳簿や自社で発行した請求書・見積書の控え等の会計書類について、パソコン等で作成した場合に、一定のルールを満たせば、プリントアウトせずにデータのまま保管することができます。対応は任意です。

区分②…スキャナ保存(任意)

紙で受け取った請求書や領収書について、スキャナやカメラで撮影し、一定のルールを満たして保存することで、紙の原本を破棄することができます。対応は任意です。

区分③…電子取引に関わるデータ保存(令和6年1月1日より義務化)

電子データで受け取った請求書や領収書について、紙に印刷して保存するのではなく、電子データのまま保存することを義務化したものです。令和5年12月31日までは宥恕措置により対応が猶予されていましたが、令和6年1月1日より義務化となります。

\\税理士法人ブラザシップはfreeeの5つ星アドバイザーを取得している全国でも数少ない会計事務所です。 freeeによる電子帳簿保存法対応にお悩みの方は、お気軽にご相談下さい。//

以下、区分①~③にfreeeで対応する方法について解説します。

【区分① 電子帳簿等保存】にfreeeで対応するには?

税法上保存が必要な帳簿・書類をパソコン等で作成した場合は、プリントアウトせずにデータのまま保存することができます。

-対象となる書類

国税関係帳簿:仕訳帳、総勘定元帳、現金出納帳、売掛金台帳、固定資産台帳など

決算関係書類:貸借対照表、損益計算書、棚卸表など

取引関係書類:自社でパソコン等で作成した見積書、請求書、納品書、領収書等の控え

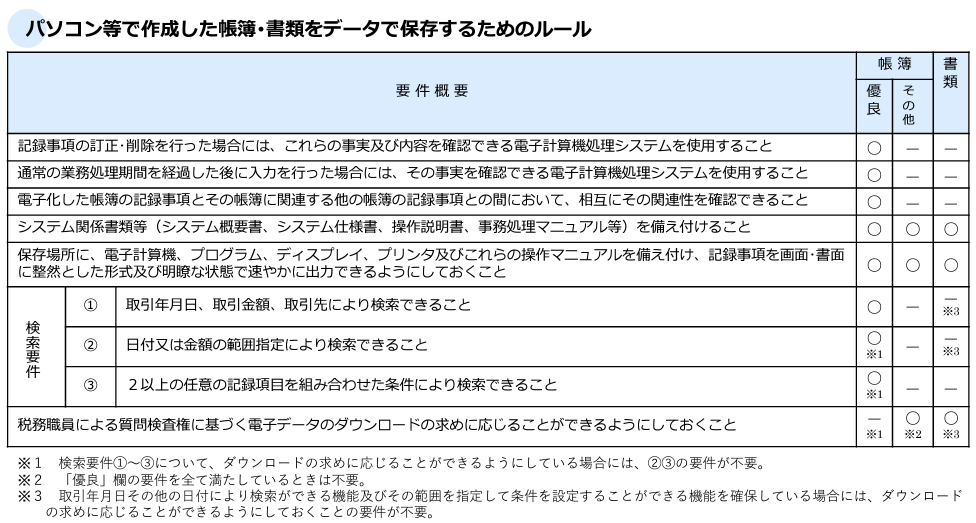

-保存要件

以下のルールを満たすことで、帳簿や書類をデータで保存することができます。

なお、「帳簿」に関しては、「優良な電子帳簿」の要件を満たすことで、過少申告加算税の5%軽減措置を受けることができます(優良な電子帳簿の詳細は後述)。

-freeeでの対応

帳簿・書類ごとのfreeeの対応は以下のとおりです。

国税関係帳簿:仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、固定資産台帳など

→“freee会計は2022年1月1日に新設される「その他の電子帳簿」の要件を満たします。税務署への届出も不要で、今後はfreee会計を利用していれば、帳簿を印刷して保存する必要がありません。” ※1

決算関係書類:貸借対照表、損益計算書など

→“freee会計を利用していれば、決算関係書類を印刷して保存する必要がありません。” ※2

取引関係書類:自社で作成した見積書、請求書、納品書、領収書等の控え

→“freee会計の受発注管理メニューより発行した請求書等は、紙 または 電子いずれの方法で送付した場合も、本機能で保存要件を満たします。” ※3

※1~3:freee会計の対応方針についての記述は、freeeヘルプセンターより引用

-対応時のポイント・注意点

1)紙での保存も認められる

電子帳簿等保存への対応は義務ではありませんので、従来どおり、印刷して紙で保存することも可能です。

2)事務処理マニュアルは別途作成が必要

保存要件の1つに「事務処理マニュアルの備付け」とあります。こちらは自社の事務処理ルールを示すための書類で、freeeとは別に自社で用意する必要があります。国税庁HPにサンプルがありますので、活用して作成しましょう。

≪参考≫電子帳簿保存法関係/参考資料(各種規約等のサンプル)|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

※上記URLのうち、「電子帳簿等保存に関するもの」を参照してください。

3)操作マニュアルはfreeeのヘルプセンターで代用可

保存要件の1つに「操作説明書等の備付け」とありますが、freeeには紙のマニュアルはありません。税務調査時に提示を求められた場合は、下記、freeeのヘルプセンターにアクセスできれば問題ありません。

≪参考≫freeeヘルプセンター

https://support.freee.co.jp/hc/ja

4)freee以外で作成した帳簿・書類について

売上帳や固定資産台帳、請求書等についてfreee以外の業務システムやExcel等を利用している場合もあると考えられます。freee以外で作成した帳簿・書類に関しては、別途検討が必要ですのでご注意ください。

-優良電子帳簿に対応して、過少申告加算税の5%軽減措置の適用を受けたい場合

国税関係帳簿等について、一定の追加要件を満たすことで「優良電子帳簿」として認められると、税務調査で申告漏れを指摘された際に課される過少申告加算税が5%軽減されます。しかしながら、現在は要件がかなり厳しく、対応は現実的ではありません。

freeeでの対応を希望される方は、下記freeeのヘルプページを参照の上、顧問税理士ともよく相談して検討することをお勧めします。

≪参考≫優良電子帳簿について|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/11680857183897-%E5%84%AA%E8%89%AF%E9%9B%BB%E5%AD%90%E5%B8%B3%E7%B0%BF%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

【区分② スキャナ保存】にfreeeで対応するには?

紙で受け取った取引関係書類について、紙での保存が原則でしたが、一定の要件を満たしてデータ保存することで、紙の原本を破棄できます。

-対象となる書類

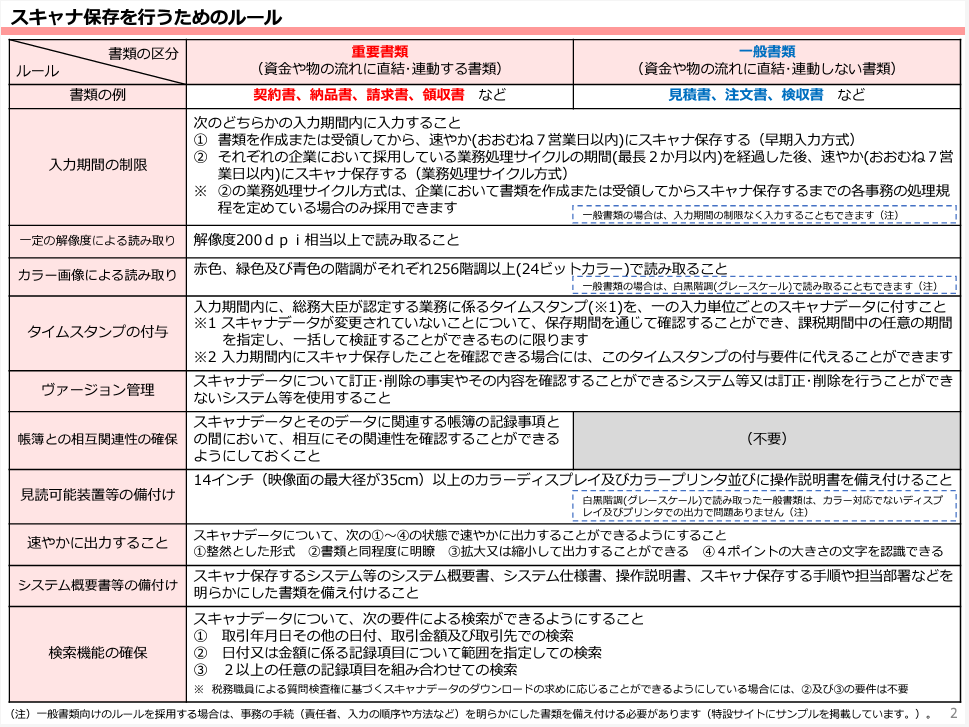

紙で受け取った取引関係書類:請求書、領収書、見積書、注文書、契約書など

-保存要件

添付の要件を満たすことで、紙の書類を保存する代わりに、スマートフォンやスキャナで読み取った電子データを保存することができます。

-freeeでの対応

freee会計では「ファイルボックス」の機能を利用することで、取引先等から受け取った紙の書類や経費精算のレシート類を電子保存できます。具体的には、以下3つの方法があります。

①スキャナやスマホで撮影したデータを「ファイルボックス」に保存し、取引登録する

②取引登録時にスキャナやスマホで撮影したデータを添付する(裏でファイルボックスに保存される)

③経費精算や支払申請にスキャナやスマホで撮影したデータを添付する(裏でファイルボックスに保存される)

なお、freeeに取り込んだデータは、紐づけられた取引や申請内容、OCR解析により、電子保存すべき項目(発行元・発行日・金額)がほぼ自動で推測されます。「ファイルボックス」に関する具体的な機能や操作については、下記freeeのヘルプセンターをご覧ください。

≪参考≫取引先とやり取りした各種帳票類をファイルボックスで管理する(電子帳簿保存法)|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/4413886154649

-対応時のポイント・注意点

1)紙での保存も認められる

スキャナ保存への対応は義務ではありませんので、従来どおり、紙の原本を保存することも可能です。

2) 事務処理規定を定め、「2か月と7日以内」にスキャナ保存する必要がある

事務処理規定がないと「書類を受領してから7日以内」にスキャナ保存する必要がありますが、これは現実的ではありません。別途、事務処理規定を定めることで、「2か月と7日以内」のスキャナ保存が認められます。こちらも国税庁が書類のサンプルを用意していますので、活用して準備しましょう。

≪参考≫電子帳簿保存法関係/参考資料(各種規約等のサンプル)|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

※上記URLのうち、「スキャナ保存に関するもの」を参照してください。

3) タイムスタンプは不要

スキャナ保存の要件の1つに「タイムスタンプの付与」がありますが、freeeのファイルボックス機能を活用する場合、訂正・削除履歴が記録されますので、タイムスタンプは不要となります。

【区分③ 電子取引のデータ保存】にfreeeで対応するには?

契約書・注文書・領収書・請求書・見積書等を電子データで受け取った場合には、そのデータを紙で保存するのではなく、電子データのまま保存することが令和6年1月1日より義務化されます。

-対象となる書類

電子データで受け取った契約書・注文書・領収書・請求書・見積書等

具体的には…

-①インターネットバンキング・クレジットカード等のWeb利用明細

-②Amazon等のECサイト利用時にWeb上で発行された領収書や請求書

-③取引先からメール添付された見積書・注文書・請求書・契約書

-④取引先とクラウド上で締結した契約書類 など

-保存要件

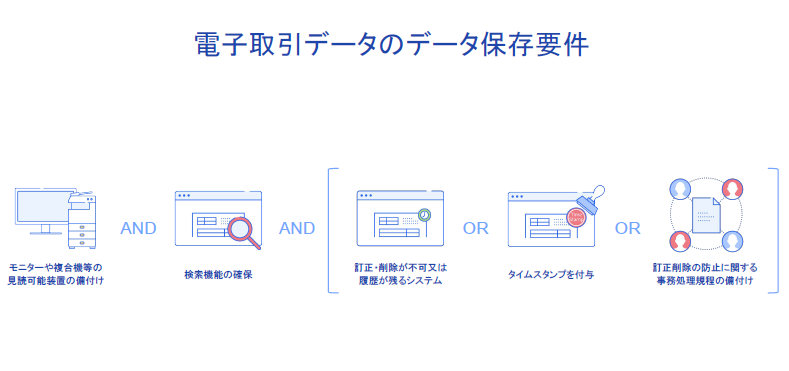

電子取引データの保存要件は以下のとおりです。

要件①…モニターやプリンタ、複合機等の見読可能装置の備付け

要件②…検索機能の確保(日付・金額・取引先で検索できる必要があります)

要件③…いずれかの方法で、改ざん防止のための措置を取る必要があります。

(訂正・削除が不可又は履歴が残るシステムorタイムスタンプを付与or訂正削除の防止に関する事務処理規定の備付け)

-freeeでの対応①:領収書、請求書等の書類

スキャナ保存の場合と同様、freeeの「ファイルボックス」機能を利用することで、領収書、請求書等の電子取引データを保存できます。具体的には、以下の3つの方法があります。

①電子取引データを「ファイルボックス」に保存し、取引登録する

②取引登録時に電子取引データを添付する(裏でファイルボックスに保存される)

③経費精算や支払申請に電子取引データを添付する(裏でファイルボックスに保存される)

ファイルボックスに関する具体的な機能や操作は、下記freeeのヘルプセンターをご覧ください。

≪参考≫取引先とやり取りした各種帳票類をファイルボックスで管理する(電子帳簿保存法)|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/4413886154649

-freeeでの対応②:インターネットバンキングやクレジットカード等の利用明細

freeeでの連携機能(同期)により取り込まれた銀行やクレジットカード、電子マネー等の電子利用明細は、訂正・削除ができないため、電子帳簿保存法の要件を満たしています。別途、銀行やクレジットカード会社のWeb利用明細や紙の利用明細を保存する必要はありません。

※これらの明細に紐づく支出等に係る証憑(領収書等)の保存は別途必要になります。

※freeeに登録している口座のうち、連携設定をしていない口座(明細データをCSVアップロードや手入力で作成している口座)については、電子取引データの電子保存要件を満たしませんのでご注意ください。

-対応時のポイント・注意点

1)義務化の要件は緩和されている

電子取引データの保存は義務化されましたが、やむを得ない事由がある場合や、基準期間(※)の売上高が5,000万円以下となる場合などでは一部の要件が緩和されています。詳細は下記国税庁のパンフレットをご参照ください。

≪参考≫国税庁パンフレット|令和5年度税制改正後の取り扱いについて

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

※基準期間:基準期間とは、個人事業主についてはその前々年、法人については、原則として、その事業年度の前々年度をいいます。

\\電子帳簿保存法に適切に対応するには、税法とfreee、両方の専門知識が必要です。

税理士法人ブラザシップは全国でも数少ないfreee認定5つ星アドバイザーであり、

500社以上ある顧問先全てで電子帳簿保存法対応を完了しています。

freeeによる電子帳簿保存法を検討されている方はお気軽にご相談ください。//

参考情報

freeeを活用した電子帳簿保存法対応を行う際に、参考となるページをご紹介します。

▼電子帳簿保存法特設サイト|freee

https://www.freee.co.jp/lp2/solution/electronic-book/

▼電子帳簿保存法の開始準備をする|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/4410129947801

▼電子帳簿保存法の概要・手続について|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/4410254921497-%E9%9B%BB%E5%AD%90%E5%B8%B3%E7%B0%BF%E4%BF%9D%E5%AD%98%E6%B3%95%E3%81%AE%E6%A6%82%E8%A6%81-%E6%89%8B%E7%B6%9A%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

▼取引先とやり取りした各種帳票類をファイルボックスで管理する(電子帳簿保存法)|freeeヘルプセンター

https://support.freee.co.jp/hc/ja/articles/4413886154649

まとめ

今回の記事では「電子帳簿保存法、クラウド会計freeeでの対応は?」というテーマで解説しましたが、いかがでしたでしょうか。

私たちブラザシップはfreee専門の税理士法人です。freeeによる電子帳簿保存法対応にお困りの方は、下記お問合せフォームよりお気軽にご相談ください。

(顧問税理士を変更できない場合など、セカンドオピニオンでのご支援も可能です。)

最後までご覧いただき、誠にありがとうございました。

この記事の監修者

税理士法人ブラザシップ

[東京オフィス]

代表社員/

公認会計士・税理士 松原 潤

大手監査法人、トヨタ系ベンチャーキャピタルを経て、2014年、共同代表の加藤と共に税理士法人ブラザシップを設立。売上高1億円〜30億円規模の中小企業に特化した経営支援型の会計事務所として400社以上の経営支援に携わる。経営支援の全国大会では3度優勝。近年はクラウド会計freeeの導入支援に力を入れ、freeeの5つ星認定アドバイザーとして、200社以上への導入、freee主催セミナーでの登壇、freeeの社内研修で弊社支援事例が使われる等の実績多数。

この記事の執筆者

税理士法人ブラザシップ

[名古屋オフィス]

マーケティング事業部

マーケター 渡邉 美沙子

会計ソフトメーカー勤務を経て、2018年に税理士法人ブラザシップに入社。入社後4年間は税務顧問やfreee導入支援、財務コンサルティングを担当。育休復帰後、「ブラザシップやfreeeの魅力を多くの方に伝える人になりたい」と希望し、2022年にマーケティング事業部を立ち上げ、専任となる。現在は主にクラウド会計freeeに関するウェビナー企画や導入事例記事、コラム等の執筆を行う。